Początek roku 2023 do dalszy spadek zapytań o kredyty mieszkaniowe

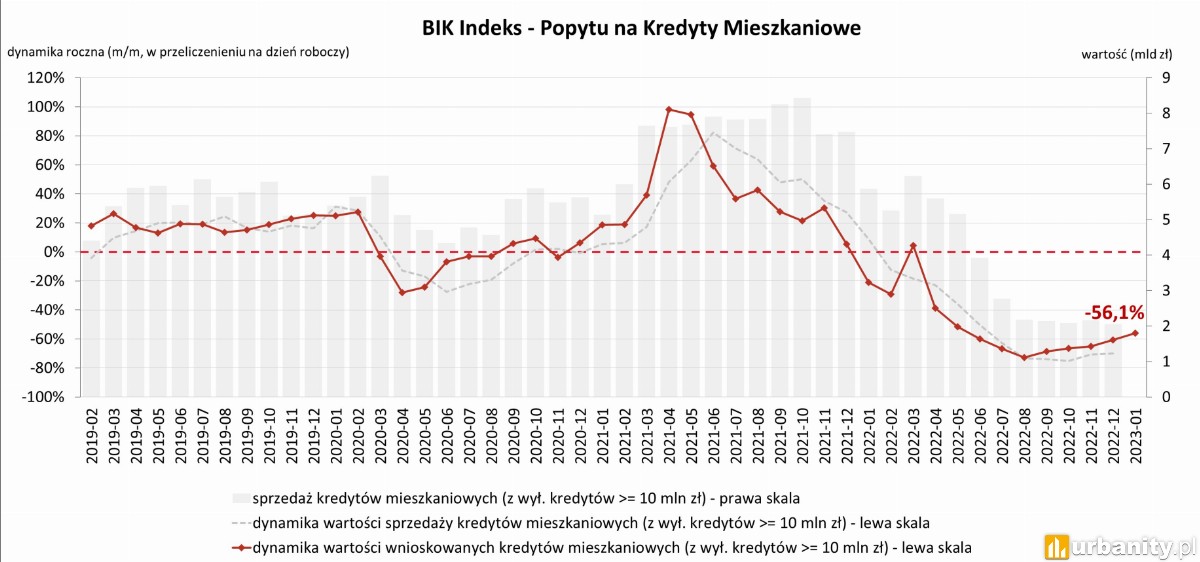

W styczniu 2023 r. wartość zapytań o kredyty mieszkaniowe spadła o 56,1% w porównaniu do stycznia 2022 r., wynika to z BIK Indeksu Popytu na Kredyty Mieszkaniowe. W styczniu 2023 r. banki i SKOK-i zgłosiły zapytania o niższą kwotę kredytów mieszkaniowych w przeliczeniu na dzień roboczy.

Liczba osób wnioskujących o kredyt mieszkaniowy w styczniu 2023 r. wyniosła 13,26 tys., co oznacza spadek o 52,7% w porównaniu do 28,02 tys. rok wcześniej. W porównaniu do grudnia 2022 r. wzrost wyniósł 7,8%.

W styczniu 2023 r. średnia wartość wnioskowanego kredytu mieszkaniowego wyniosła 345,94 tys. zł i była niższa o 2,7% w stosunku do stycznia 2022 r. W porównaniu z grudnia 2022 r., wartość również spadła o 0,5%."

- Styczniowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe potwierdza obserwowane już przez cały ubiegły rok zjawisko istotnego zmniejszenia popytu na kredyty mieszkaniowe. Jednak z uwagi na efekt niskiej bazy 2022 r., czyli porównania wartości Indeksu z 2023 r. do niższych wartości z 2022 r., sama wartość Indeksu może zacząć rosnąć w kolejnych miesiącach. Efekt ten jest już widoczny od września 2022 r. To, że indeks będzie rósł, nie będzie jeszcze oznaczało ożywienia popytu na rynku kredytów mieszkaniowych. Symptomem poprawy będzie dopiero dodatni odczyt indeksu. Warto również na bieżąco śledzić dwa komponenty Indeksu, tj. liczbę wnioskujących oraz średnią kwotę wnioskowanego kredytu. Na styczniową wartość Indeksu negatywnie wpłynęła istotnie mniejsza niż przed rokiem liczba wnioskodawców. W styczniu br. o kredyt wnioskowało 13,26 tys. osób, jest to mniej o prawie 53% niż w styczniu 2022 r., ale aż o 65% mniej niż w styczniu 2021 r. – mówi prof. Waldemar Rogowski, główny analityk Grupy BIK.

- Nadal wysokie stopy procentowe, utrzymane zaostrzone wymogi regulacyjne przy liczeniu zdolności kredytowej (bufor 5 p.p. oraz maksymalne 25 letni okres kredytowania) oraz obawy przed skutkami spowolnienia gospodarczego (prognoza PKB na poziomie oscylującym wokół zera) nadal ograniczają i będą w najbliższych miesiącach ograniczać popyt na kredyty mieszkaniowe. Negatywny trend mógłby się zmienić, gdyby istotnie zwiększyła się zdolność kredytowa, która z kolei zależy od czterech czynników: wysokości stóp procentowych, poziomu wynagrodzeń, cen nieruchomości i kosztów utrzymania. Na ten moment najbardziej prawdopodobny jest spadek cen nieruchomości, natomiast wynagrodzenia realnie od lata 2022 r. spadają, stopy procentowe raczej nie zostaną obniżone w najbliższym roku, a koszty utrzymania gospodarstw domowych, nawet przy spadku inflacji, będą jedynie mniej dynamicznie rosnąć – tłumaczy główny analityk Grupy BIK.

- W najbliższych kwartałach należy więc uważnie śledzić zachowanie cen nieruchomości zarówno na rynku pierwotnym, jak i wtórnym, w przypadku ich spadku może być to bodźcem dla aktywacji popytu na kredyty mieszkaniowe. Jest jeszcze jeden czynnik, który w najbliższym okresie może negatywnie wpływać na popyt na kredyty mieszkaniowe. Jest nim planowany nowy rządowy program wsparcia nabywania mieszkań na kredyt z oprocentowaniem 2%. Bowiem część osób może wstrzymać się z decyzjami zakupowymi i sięganiem po kredyt do momentu uruchomienia programu. Natomiast po jego uruchomieniu może być to jeden z czynników pozytywnie oddziałujących na wzrost popytu na kredyty mieszkaniowe – dodaje prof. Rogowski.

Liczba osób wnioskujących o kredyt mieszkaniowy w styczniu 2023 r. wyniosła 13,26 tys., co oznacza spadek o 52,7% w porównaniu do 28,02 tys. rok wcześniej. W porównaniu do grudnia 2022 r. wzrost wyniósł 7,8%.

- Styczniowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe potwierdza obserwowane już przez cały ubiegły rok zjawisko istotnego zmniejszenia popytu na kredyty mieszkaniowe. Jednak z uwagi na efekt niskiej bazy 2022 r., czyli porównania wartości Indeksu z 2023 r. do niższych wartości z 2022 r., sama wartość Indeksu może zacząć rosnąć w kolejnych miesiącach. Efekt ten jest już widoczny od września 2022 r. To, że indeks będzie rósł, nie będzie jeszcze oznaczało ożywienia popytu na rynku kredytów mieszkaniowych. Symptomem poprawy będzie dopiero dodatni odczyt indeksu. Warto również na bieżąco śledzić dwa komponenty Indeksu, tj. liczbę wnioskujących oraz średnią kwotę wnioskowanego kredytu. Na styczniową wartość Indeksu negatywnie wpłynęła istotnie mniejsza niż przed rokiem liczba wnioskodawców. W styczniu br. o kredyt wnioskowało 13,26 tys. osób, jest to mniej o prawie 53% niż w styczniu 2022 r., ale aż o 65% mniej niż w styczniu 2021 r. – mówi prof. Waldemar Rogowski, główny analityk Grupy BIK.

- W najbliższych kwartałach należy więc uważnie śledzić zachowanie cen nieruchomości zarówno na rynku pierwotnym, jak i wtórnym, w przypadku ich spadku może być to bodźcem dla aktywacji popytu na kredyty mieszkaniowe. Jest jeszcze jeden czynnik, który w najbliższym okresie może negatywnie wpływać na popyt na kredyty mieszkaniowe. Jest nim planowany nowy rządowy program wsparcia nabywania mieszkań na kredyt z oprocentowaniem 2%. Bowiem część osób może wstrzymać się z decyzjami zakupowymi i sięganiem po kredyt do momentu uruchomienia programu. Natomiast po jego uruchomieniu może być to jeden z czynników pozytywnie oddziałujących na wzrost popytu na kredyty mieszkaniowe – dodaje prof. Rogowski.

Najnowsze wiadomości

-

2026-06-24 12:10:20

Historyczna perła Łodzi ponownie zachwyca swoim wyglądem. Ikoniczna kamienica przy Piotrkowskiej

2026-06-24 12:10:20

Historyczna perła Łodzi ponownie zachwyca swoim wyglądem. Ikoniczna kamienica przy Piotrkowskiej

-

2026-06-24 13:08:08

Historyczny młyn w Gdańsku zyskał nowe życie jako kompleks mieszkaniowy

2026-06-24 13:08:08

Historyczny młyn w Gdańsku zyskał nowe życie jako kompleks mieszkaniowy

-

2026-06-24 12:00:51

Ponad 3,5 kilometra nowego torowiska powstanie w Bydgoszczy

2026-06-24 12:00:51

Ponad 3,5 kilometra nowego torowiska powstanie w Bydgoszczy

-

2026-06-24 11:45:10

Warszawskie Włochy z kameralnym projektem mieszkaniowym. Rusza sprzedaż mieszkań

2026-06-24 11:45:10

Warszawskie Włochy z kameralnym projektem mieszkaniowym. Rusza sprzedaż mieszkań

-

2026-06-24 05:48:22

Krakowski hub brytyjskiej spółki technologicznej zwiększy zatrudnienie do 500 osób

2026-06-24 05:48:22

Krakowski hub brytyjskiej spółki technologicznej zwiększy zatrudnienie do 500 osób

-

2026-06-23 15:00:26

Ważna decyzja dla Księżego Młyna. Radni zdecydują o dużej inwestycji

2026-06-23 15:00:26

Ważna decyzja dla Księżego Młyna. Radni zdecydują o dużej inwestycji

-

2026-06-23 11:33:10

Echo Investment z finansowaniem inwestycji na blisko 3-hektarowym terenie w centrum Krakowa

2026-06-23 11:33:10

Echo Investment z finansowaniem inwestycji na blisko 3-hektarowym terenie w centrum Krakowa

-

2026-06-23 10:36:19

Nowa inwestycja PRS w Krakowie. Powstanie 345 nowych mieszkań

2026-06-23 10:36:19

Nowa inwestycja PRS w Krakowie. Powstanie 345 nowych mieszkań

-

2026-06-23 09:25:08

W Warszawie zaczyna brakować biur. Firmy walczą o najlepsze adresy

2026-06-23 09:25:08

W Warszawie zaczyna brakować biur. Firmy walczą o najlepsze adresy

-

2026-06-23 07:25:00

Rusza budowa nowego parku logistycznego na Podkarpaciu. Jeden z większych projektów w tej części Polski

2026-06-23 07:25:00

Rusza budowa nowego parku logistycznego na Podkarpaciu. Jeden z większych projektów w tej części Polski